독자 여러분, 안녕하세요? <히로의 이기는 투자> 세 번째 시간입니다. 오늘은 PBR에 관해서 알아볼게요. PBR은 PER과 더불어 투자자가 갖추어야 할 기본 중의 기본 상식이라고 생각하는데요. PBR이란 무엇인지 함께 알아보는 시간을 가져보도록 하겠습니다.

PBR은 '주가순자산비율'이라고 부르며, 기업의 가격인 시가 총액을, 은행 등이 아니라 기업이 진정 소유하는 자산인 순자산으로 나누어서 계산합니다. 주가를 주당순자산가치로 나누어 계산할 수도 있지만 그거나 그거나입니다. 한마디로 PBR은 "기업 너, 가격이 네가 가진 것의 몇 배이니?"라고 묻는 지표라고 할 수 있는데요. 일반적으로 PBR이 낮은 기업의 주식, 즉 저 PBR 주가 PBR이 높은 기업의 주식, 즉 고 PBR 주보다 높은 수익률을 기록합니다. 아무래도 3,000원을 가졌는데 30,000원이라고 쳐 주는 기업에는 그만큼 시장 참여자들의 관심이 고조되었다는 것인데, 실적이 조금이라도 제 예상치를 넘기지 못한다면 모두가 매도 버튼을 '광클'할 가능성이 높으니까요. 반면 3,000원을 가졌는데 2,000원이라고 쳐 주는 기업은 어떻습니까. 그만큼 시장 참여자들의 관심이 저조하다는 것인데, 실적이 갑자기 무럭무럭 자라난다면 시장 참여자들의 관심이 쏠리면서 그동안 저평가되었다는 점이 주목받으며 모두가 매수 버튼을 '광클'할 가능성이 커지지요.

자, 여기서 한 번 'PBR이 1 미만이다'라는 말에 관해 이야기해 봅시다. 정상적인 기업이라면 무릇 PBR이 1보다 살짝 높기 마련입니다. "이 기업은 현재 3,000원을 가지고 있지만 앞으로 점진적인 성장을 거듭하여 4,000원을 가지게 될 것으로 예상합니다"라고 한다면 해당 기업의 시가 총액은 4,000원이 되고 PBR은 약 1.3이 되겠지요. 너무 저평가되지도, 너무 고평가되지도 않은 적당한 기업입니다.

그런데! PBR이 1 미만이라 함은 기업의 가격이 기업이 가진 것보다 싸다는 이야기입니다. 예컨대 3,000원을 가졌는데 가격이 2,000원인 기업이 그러합니다. 비정상적인 상황이고 저평가된 기업입니다. 이때 '저평가된 기업의 주가는 언젠가 본래의 가치만큼 오르게 되어 있다'는 점에 착안하여 "PBR이 1 미만인 기업을 매수하면 돈을 번다!"라는 결과를 도출할 수도 있겠으나, 보시다시피 이는 반은 맞고 반은 틀린, 하나는 알고 둘은 모르는 소리입니다. 그 이유로 첫째, PBR은 부채를 반영하지 않습니다. 가령 1,000억 원을 가진 기업이 있는데 이 기업의 시가 총액이 1,000원이라고 합시다. 여기까지 배운 바로는 이 기업은 올인을 해 마땅한, 초저평가된 기업입니다. 그런데, 알고 보니 이 기업이 꾼 돈이 1,000조 원이었습니다. 말도 안 될 만큼 파산이 기정사실인 무기력한 기업이지요? 이제 이 기업이 시가 총액이 순자산의 1억분의 1이라는 점이 납득됩니다. 둘째, 기관 투자자들만 아는 정보 때문일지도 모릅니다. 예를 들어, 사성전자의 PBR이 1 미만이 되었다고 합시다. 그런데 반도체 업종의 업황이 절망적이거나, 사성전자의 내부에 큰 문제가 발생한 것입니다. 사성전자를 소유한 기관 투자자들은 이 정보를 재빨리 습득하고 사성전자를 매도할 것입니다. 반대로 이 사실을 까마득하게 모르는 개미 투자자들은 PBR이 1 미만이 된 사성전자를 매수할 테죠? 그렇게 1년 뒤 이 개미들의 잔고는 0이 된다, 이런 스토리입니다.

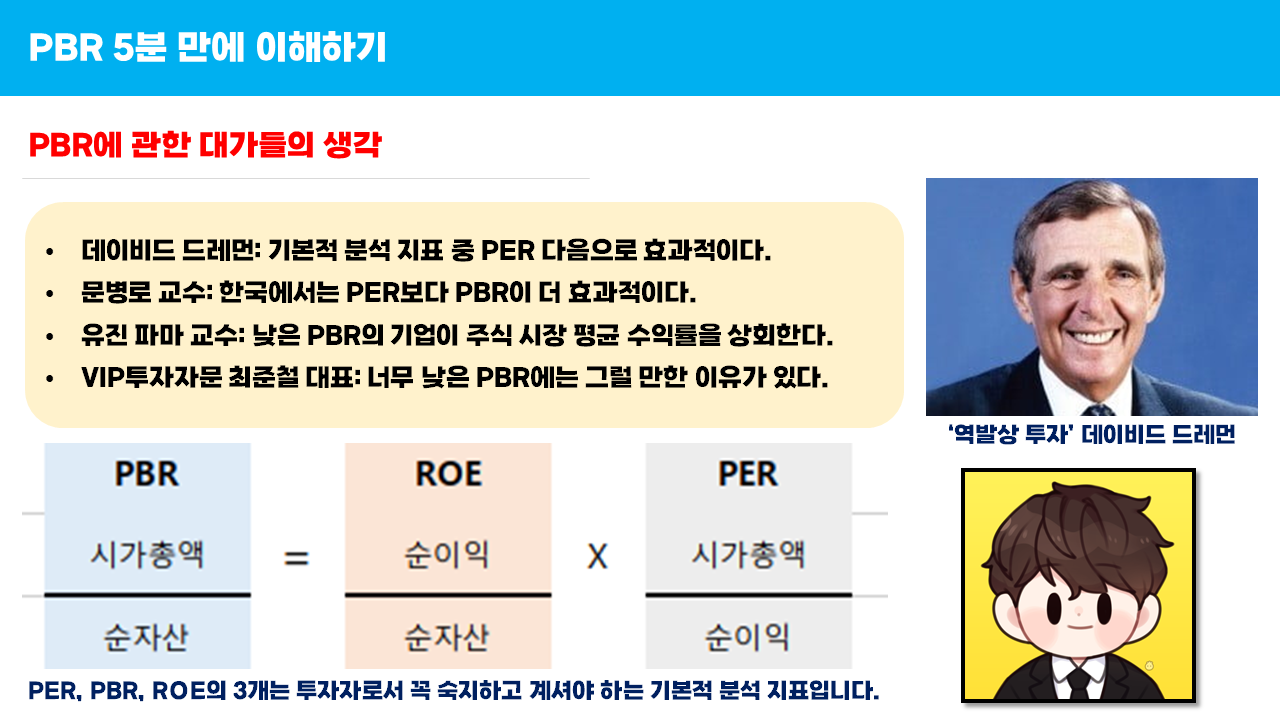

다음은 PBR에 관한 대가들의 생각을 알아보겠습니다. 우선 '역발상 투자'로 잘 알려진 데이비드 드레먼은 지난 시간에 PER을 최고의 지표로 선정하신 바 있는데요. PBR은 "기본적 분석 지표 중 PER 다음으로 효과적이다"라고 하셨다고 합니다. 국내 퀀트 투자의 선구자, 문병로 교수는 "한국에서는 PER보다 PBR이 더 효과적이다"라고 하셨습니다. 효율적 시장 가설을 세운 유진 파마 교수는 "낮은 PBR의 기업, 즉 저 PBR 기업이 주식 시장의 평균 수익률을 상회한다"고 하셨으며 VIP투자자문의 최준철 대표는 "너무 낮은 PBR에는 그럴 만한 이유가 있다"고 강조하셨습니다. 가령 해당 기업이 속한 업종의 업황, 해당 기업의 수익성, 악재 등이 반영된 결과로써 PBR이 과도하게 낮을 수 있다는 것입니다.

저 PBR이 저평가를 의미한다면, 고 PBR은 고평가를 의미하는지도 확인해 보아야 합니다. 일단 개별 주에서는 그렇지만은 않다고 합니다. 적정 주가가 1,000원이라면 저 PBR 종목의 주가가 5,000원일 수도, 고 PBR 종목의 주가가 200원일 수도 있다는 겁니다. 그런데 흥미로운 점은, 주가지수에서 높은 PBR, 즉 고 PBR은 언제나 버블을 의미해 왔다는 것입니다. 2007년 중국 버블 때는 PBR이 6 이상, 1999년 미국 IT 버블 때나 1990년 일본 버블 때는 PBR이 5 이상이었습니다. 한마디로 초콜릿이 하나에 1,000원인데 아이들이 모두 그 초콜릿을 5,000원이나 6,000원 이상으로 샀다는 것이죠!

결론을 두 가지로 요약해 보겠습니다. 첫째, 일반적으로 저 PBR 주가 고 PBR 주보다 높은 수익률을 기록한다. 둘째, 그러나 너무 낮은 PBR에는 그럴 만한 이유가 있으므로. 셋째, PBR이 1 미만이되 0.3을 초과하는 중 PBR 주를 찾아보자(이때 0.3은 임의의 수치이다).

오늘 포스팅 여기까지입니다. 도움이 되셨다면 공감 버튼을 눌러주시고, 댓글까지 부탁드립니다. <히로의 이기는 투자> 네 번째 시간으로 돌아오겠습니다. 히로였습니다!

'히로의 이기는 투자' 카테고리의 다른 글

| 영구 포트폴리오로 부자 되기? 영구 포트폴리오 5분 총정리 (0) | 2022.08.08 |

|---|---|

| 부자는 인플레이션 때 되는 거야! 인플레이션 대처법 총정리 (0) | 2022.08.05 |

| 금테크 하면서 이것도 몰라? 금의 역사 5분 총정리 (0) | 2022.08.04 |

| 돈을 잃고 싶어도 어려운 투자법? NCAV 전략 5분 총정리 (0) | 2022.08.02 |

| PER로 5000만 원을 1300억으로 불려? PER 기본 개념 5분 총정리 (0) | 2022.07.28 |